自攜號轉網政策全面實施以來,中國通信市場經歷了一場深刻的用戶遷徙。公開數據顯示,中國聯通在短期內用戶流失超過千萬,而中國電信則成為凈轉入用戶最多的運營商,被外界視為階段性“最大贏家”。這一現象不僅反映了消費者選擇權的釋放,更揭示了在增值電信業務競爭日益激烈的背景下,運營商的經營策略、服務能力與生態構建正面臨全面重塑。

用戶流失背后:聯通的結構性挑戰

中國聯通的用戶流失,表面上是攜號轉網政策帶來的直接沖擊,實則暴露了其在網絡覆蓋、套餐性價比及客戶服務等核心領域的結構性短板。在4G時代,聯通在部分區域的網絡深度覆蓋不足,而在5G建設初期,其投資力度相對保守,影響了用戶體驗感知。在激烈的價格戰中,聯通的部分套餐缺乏長期競爭力,未能有效留住對價格敏感的用戶群體。其增值業務如云服務、物聯網等布局雖早,但市場滲透與品牌認知度不及競爭對手,導致用戶粘性不足。

電信的“贏家”密碼:綜合優勢與精準策略

中國電信的凈用戶增長,得益于其多年的綜合積累與攜號轉網窗口期的精準應對。電信在固網寬帶領域的傳統優勢為其移動業務提供了堅實的捆綁基礎,“寬帶+移動+內容”的融合套餐策略有效提升了用戶留存率。其網絡覆蓋尤其是南方區域和城市深度覆蓋較為均衡,5G建設步伐穩健,用戶體驗口碑較好。更重要的是,電信在增值電信業務經營上持續發力,如天翼云、智慧家庭、物聯網等業務已形成規模效應,通過生態化服務增強了用戶粘性,使得轉網用戶不僅能獲得通信服務,更能接入一個更豐富的數字生活平臺。

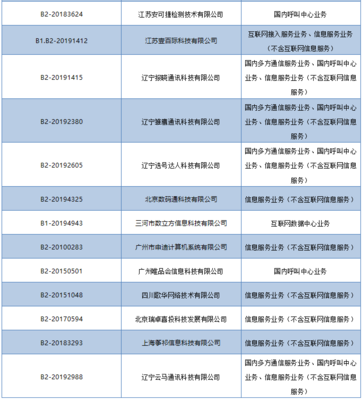

增值電信業務:競爭的主戰場與新引擎

攜號轉網的推進,使得傳統語音、流量套餐的差異化空間縮小,增值電信業務逐漸成為運營商競爭的主戰場和新的增長引擎。這包括云計算、大數據、物聯網、數字內容、金融科技等多元化服務。中國電信之所以能吸引大量用戶,與其在云網融合、產業數字化等領域的領先布局密不可分。例如,天翼云作為國內公有云市場的重要力量,為企業和個人用戶提供了一站式解決方案,這種“通信+云+應用”的模式創造了更高的轉換成本。相比之下,聯通雖在創新業務上有所投入,但整體生態協同和市場響應速度仍有提升空間。

行業展望:動態平衡與長期競爭

“最大贏家”的稱號或許是階段性的。隨著市場進入動態平衡,移動、電信、聯通三大運營商將繼續在增值電信業務領域展開深度角逐。未來的競爭將超越簡單的用戶數比拼,轉向服務品質、技術創新和生態構建的全面較量。例如,在5G to B(面向企業)市場、智慧城市、邊緣計算等前沿領域,運營商需要更靈活的經營策略和更開放的合作伙伴關系。對于聯通而言,短期流失或成倒逼改革的契機,通過優化網絡、創新套餐、強化增值業務整合,有望重新贏得用戶青睞。

###

攜號轉網如同一面鏡子,映照出中國通信市場從“規模擴張”到“價值經營”的轉型之路。中國電信的階段性領先,凸顯了其在網絡、服務和增值生態上的綜合實力。這場馬拉松遠未結束,增值電信業務的經營能力將成為決定長期勝負的關鍵。對于所有運營商而言,唯有以用戶為中心,持續創新服務、深化數字化轉型,才能在瞬息萬變的市場中立于不敗之地。